全息圈

VR AR MR前沿

quanxiquan.cn

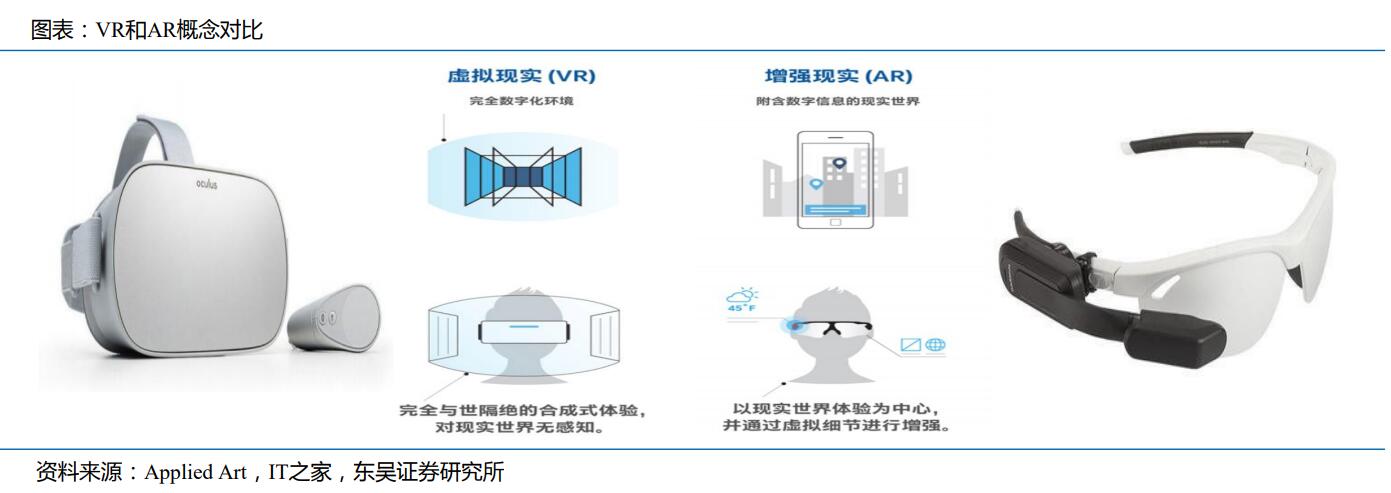

quanxiquan.cnVR(Virtual Reality)是指利用計算機技術模擬產生一個為用戶提供視覺、聽覺、觸覺等感官模擬的三維 虛擬世界,用戶借助特殊的輸入/輸出設備,可與虛擬世界進行自然交互。

AR(Augmented Reality)是一種通過實時計算影像位置及角度,生成相應虛擬場景的技術,這種技術可 以通過全息投影,在鏡片的顯示屏幕中將虛擬世界與現實世界疊加,且操作者可以通過設備進行互動。

VR和AR概念對比

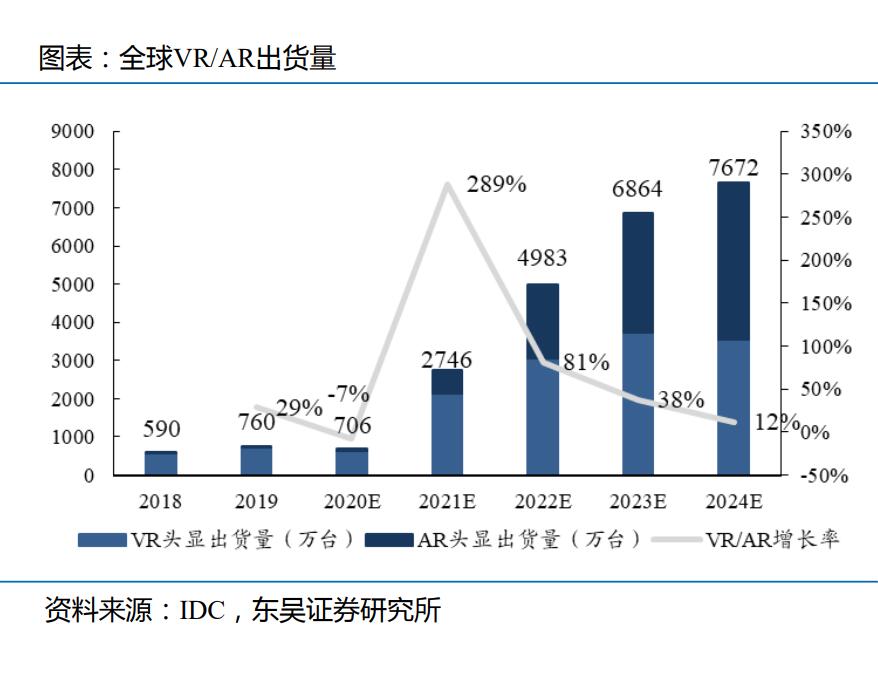

近年全球VR/AR頭顯出貨量平穩增長,2020年因疫情影響相關產業鏈,導致預期出貨量下滑。隨著5G時 代來臨,相關技術使得VR/AR產業迎來變革,根據IDC預計,未來VR/AR出貨量將迎來迅速增長,2024年 將達到7672萬臺,6年CAGR將達到53.35%。

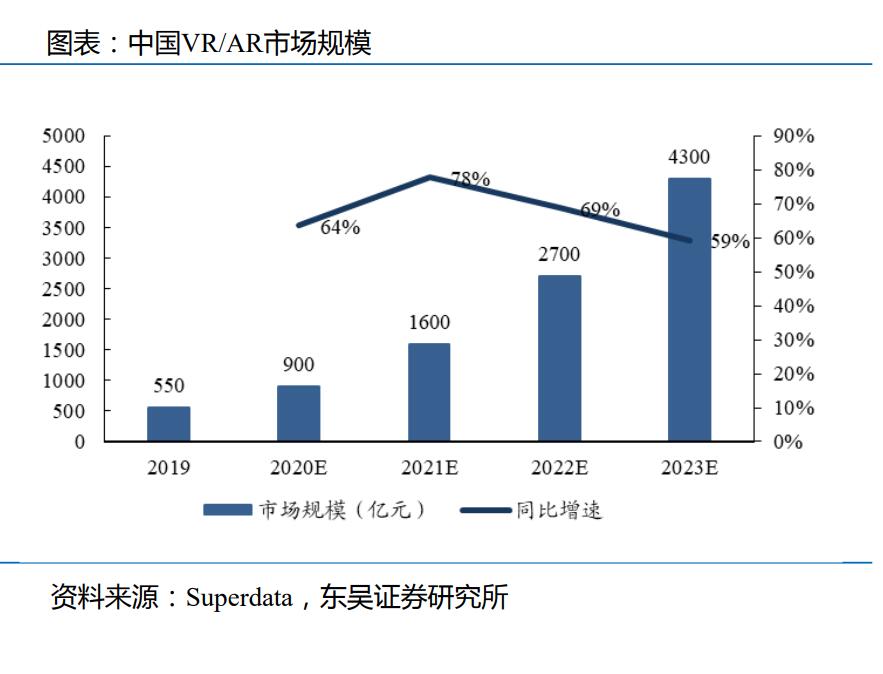

全球虛擬現實行業市場規模迅速擴大,其中中國占據全球超過一半的市場份額,正處于快速擴張階段。受 5G網絡的影響,預期2023年國內虛擬現實市場規模將達到4300億元。

VRAR出貨量

VRAR市場規模

VR/AR產品按處理器采用設備不同可以分為3類:移動端頭戴設備;外接式頭戴設備;VR/AR一體機。移 動端設備體驗效果較差,近年市場份額不斷降低;外接式設備成本較高,體驗最好,但靈活性較差;一體 機便于攜帶,市場發展空間較大,是未來主要發展趨勢所在。

VRAR產品梳理

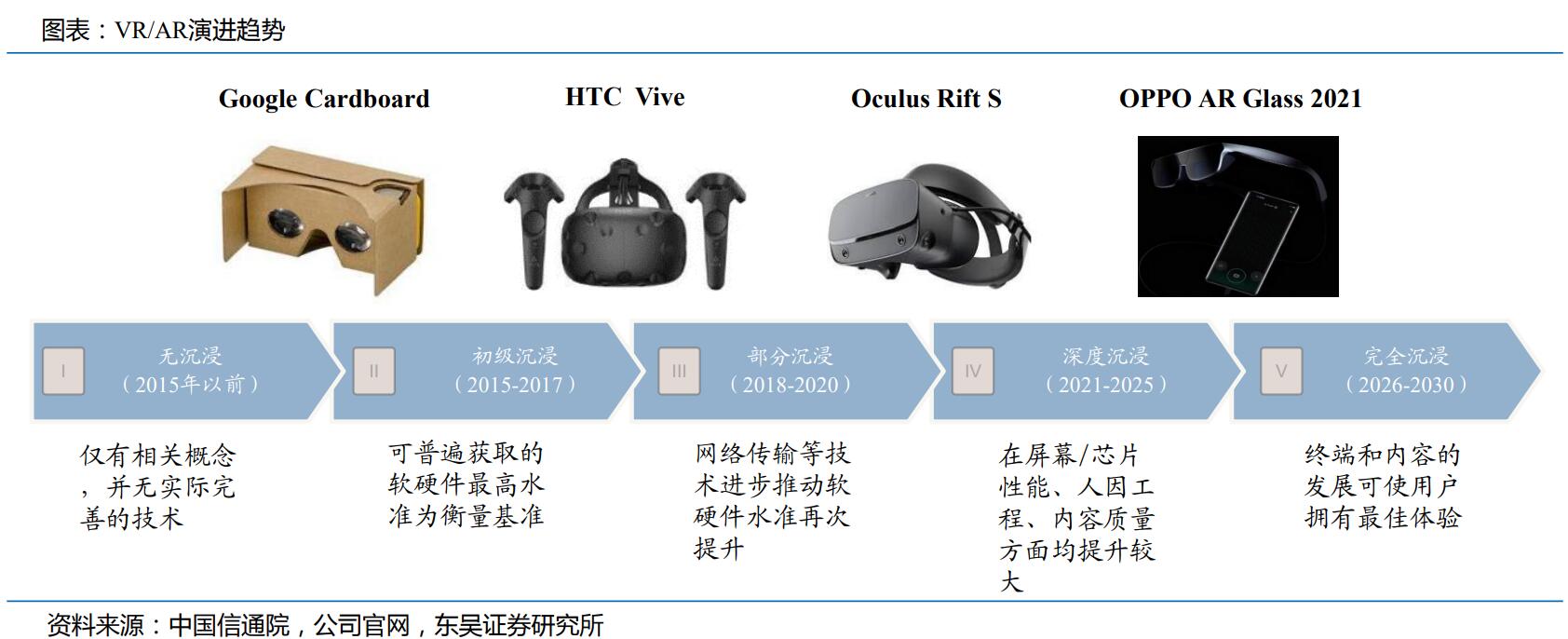

中國信通院將虛擬現實技術發展進程分為五個階段:無沉浸、初級沉浸、部分沉浸、深度沉浸、完全沉浸 。當前,虛擬現實技術正處于部分沉浸到深度沉浸的過渡期。

1)硬件方面,隨著屏幕技術逐漸成熟,眩暈感及紗窗效應正逐漸改善。另外,深度相機技術快速發展, 配合全新的定位技術,將為用戶帶來更加沉浸的體驗;2)內容方面,隨著VR開發平臺不斷做大,疊加疫 情推動的VR游戲浪潮,使得VR內容不斷豐富;3)5G所具有的低時延、大寬帶特性能夠推動云端VR/AR 發展,有望進一步打開C端市場,同時帶動各行業與VR/AR領域的結合,打破行業天花板。

VRAR演進趨勢

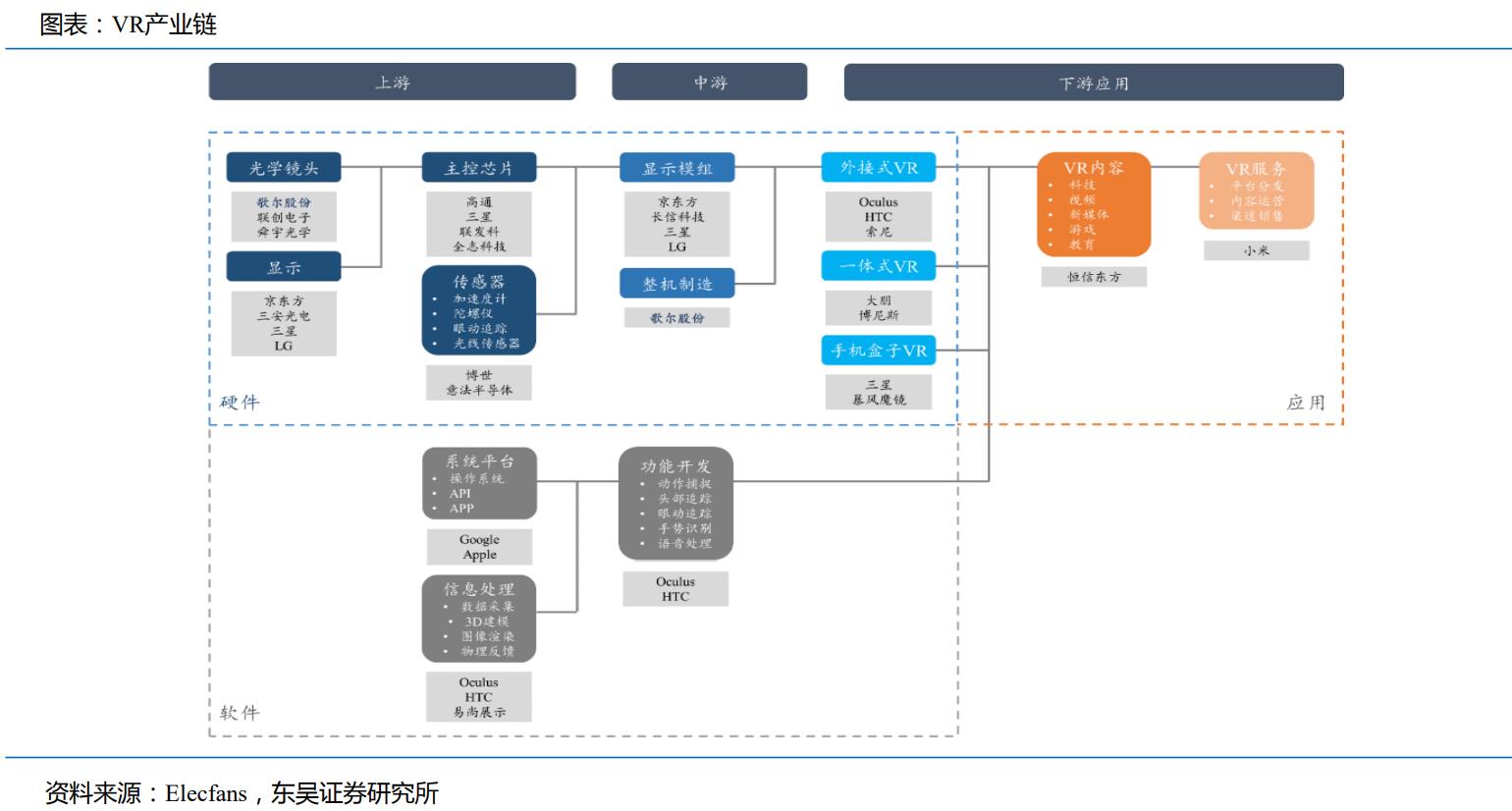

VR產業鏈上游的硬件部分主要包括光學鏡頭、顯示面板、主控芯片、傳感器等;中游的硬件部分包括顯 示模組和整機制造等。軟件部分上游主要包括系統平臺、信息處理等;中游主要涉及功能開發。軟件硬件 共同服務于下游應用,主要包括各類VR終端產品、VR內容以及VR平臺分發等服務。

VR產業鏈

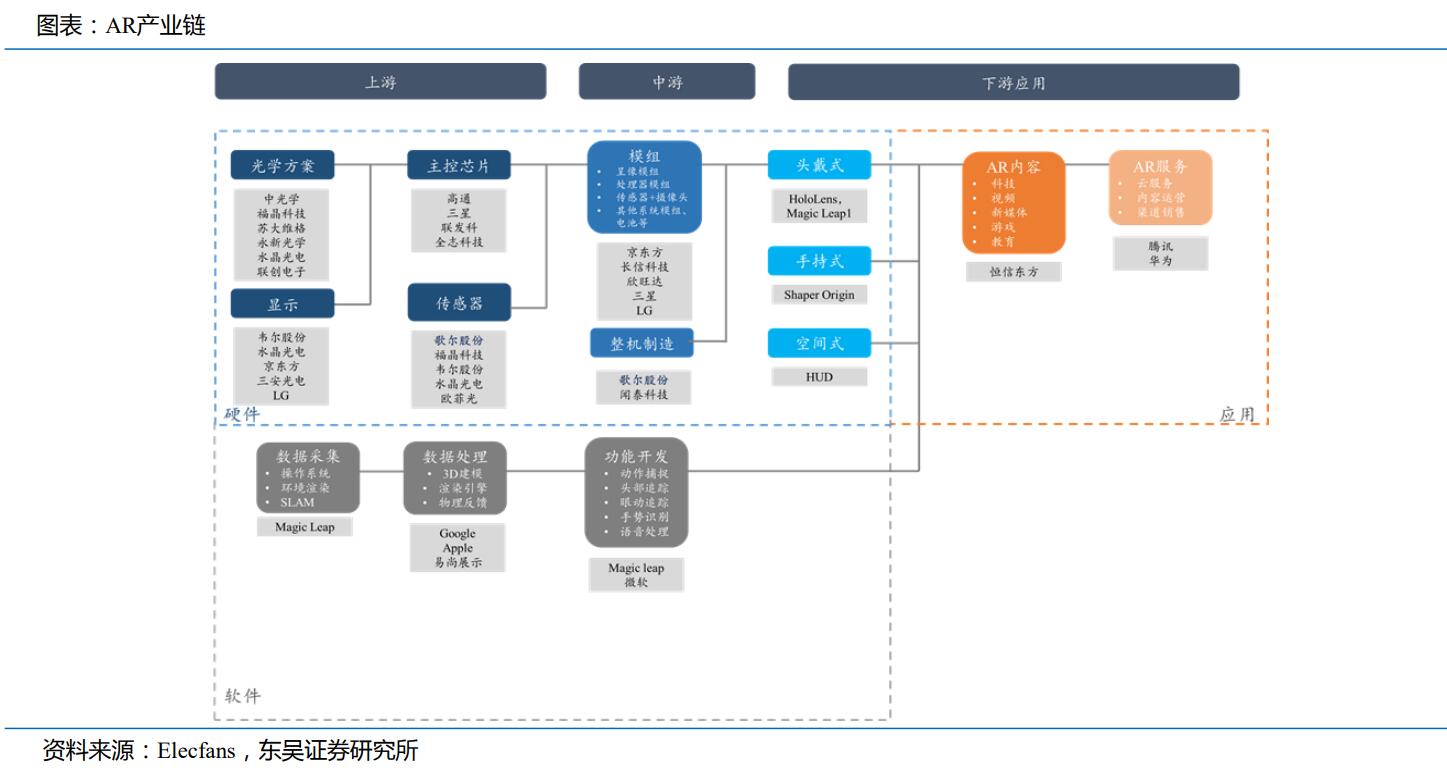

AR產業鏈上游硬件部分主要包括光學設備、顯示設備、主控芯片、傳感器等;中游的硬件部分包括3D Sensing、處理器模組、顯示模組、整機制造等。軟件部分上游主要包括數據采集和數據處理;中游主要 涉及相關功能的開發。軟件硬件共同服務于下游應用,主要包括各種AR終端產品及應用服務。

AR產業鏈

一般聲明演示:本文由quanxiquan.cn于2021-09-02 16:52:47發表在全息圈,如有疑問,請聯系我們。

本文鏈接:http://www.ferrarimachine.com/industry/vr/562.html

AR和VR在醫療保健中的應用

基于ar的手術的患者有哪些看法

什么是目鏡式頭盔顯示系統 目鏡式

什么是頭盔式虛擬現實顯示系統

虛擬現實圖像顯示在技術上有哪些的

Magic Leap宣布獲得5.02億美元D輪

將NBA游戲帶給前所未有的粉絲

Magic Leap開發人員的數字體驗旅程

發表評論